Thuế thu nhập cá nhân là thuế mà mọi công dân đều phải đóng cho cơ quan nhà nước nếu đủ điều kiện. Nhưng với trường hợp người lao động nghỉ hưu đi làm thêm có phải khai thuế nữa không? Vậy hãy cùng tìm hiểu quy định đóng thuế trong bài viết này nhé.

1. Đã nghỉ hưu đi làm thêm có phải khai thuế?

Đã nghỉ hưu đi làm thêm có phải khai thuế?

Thuế thu nhập cá nhân là khoản thuế được trừ trực tiếp vào tiền lương mà người lao động làm được trong một tháng, thường là những người lao động có thu nhập cao phải đóng thuế. Cùng với đó loại thuế thu nhập cá nhân này không quy định loại trừ đối tượng nộp thuế mà chỉ loại trừ những khoản tiền đặc biệt không phải thu thuế.

Vì vậy nên đối với người lao động có thu nhập cao dù đã nghỉ hưu và chỉ đi làm thêm thì vẫn phải chịu thuế.

Về mốc thu nhập bắt đầu tính thuế đối với người lao động không có người phụ thuộc là trên 11 triệu đã trừ các khoản đóng góp từ thiện, nhân đạo,... Nghĩa là người lao động đi làm thêm sau nghỉ hưu có mức lương trên 11 triệu mà không có người phụ thuộc, không đóng góp gì thì sẽ phải chịu thuế thu nhập cá nhân.

2. Tiền lương hưu hằng tháng có phải đóng thuế?

Với sự phân tích trên đã giúp bạn đọc có câu trả lời cho câu hỏi nghỉ hưu đi làm thêm có phải khai thuế không? Vậy còn tiền lương hưu hằng tháng thì sao?

Nhiều người lao động đã nghỉ hưu và được hưởng lương hưu thắc mắc về khoản tiền mình làm thêm sau nghỉ hưu và khoản tiền lương hưu có cần phải đóng thuế không?

Cụ thể thì tại điểm k khoản 1 điều 3 Thông tư số 111/2013/TT-BTC của Bộ tài chính quy định khoản tiền lương hưu do Bảo hiểm xã hội chi trả thì sẽ không phải đóng thuế thu nhập cá nhân.

3. Cách tính thuế TNCN với người đã nghỉ hưu

Cách tính thuế với người đã nghỉ hưu đi làm thêm

Cũng có không ít người lao động đã đến tuổi nghỉ hưu nhưng vẫn có nguồn thu nhập từ việc đi làm thêm, kinh doanh và đầu tư. Những khoản tiền này sau khi thu về sẽ phải kê khai thuế và đóng thuế theo quy định nhà nước.

Theo Khoản 2 Điều 2 Thông tư 111/2013/TT-BTC thì thu nhập nhận được từ lương hưu không phải nộp thuế thu nhập khi cá nhân đã nghỉ hưu mà chỉ nộp khi người đã nghỉ hưu vẫn tiếp tục làm việc và các khoản thu nhập từ tiền lương, tiền công phải nộp thuế thu nhập cá nhân từ tiền lương sau khi đã trừ đi các khoản giảm trừ mà lớn hơn 0.

Vì thế nên cách tính thuế thu nhập cá nhân dành cho người nghỉ hưu cũng giống như người lao động bình thường là chỉ tính thuế trên các khoản thu nhập chịu thuế và không tính các khoản đã được miễn trừ khi đủ điều kiện.

Các khoản thu nhập phải chịu thuế là: thu nhập từ kinh doanh, từ tiền lương, tiền công, từ đầu tư, từ chuyển nhượng vốn, từ trúng thưởng,... Những khoản tiền không phải chịu thuế là tiền lương hưu, tiền thu nhập từ nông nghiệp, lâm nghiệp, nuôi trồng, từ tiền lãi gửi tín dụng.

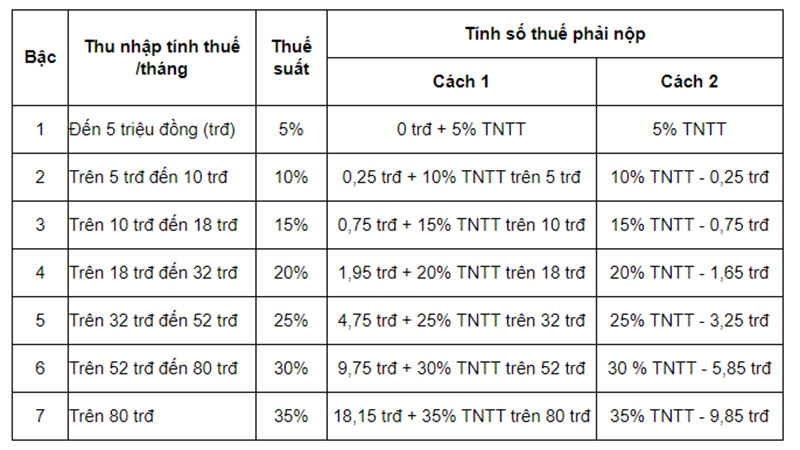

Như vậy sau khi tính tổng thu nhập trừ đi các khoản miễn thuế và các khoản có người phụ thuộc (4,4 triệu/ người) sẽ tính thuế theo phần trăm như sau:

Bảng tính thuế thu nhập cá nhân

Với những thu nhập tính thuế tương ứng thì phần trăm chịu thuế cũng tương ứng theo bảng như trên.

Tóm lại, người nghỉ hưu đi làm thêm vẫn phải chịu thuế thu nhập cá nhân với khoản tiền làm ra khi đủ điều kiện, còn lương hưu thì sẽ không phải chịu thuế thu nhập cá nhân.

4. Cách khai quyết toán thuế thu nhập cá nhân đối với người đã nghỉ hưu

Hồ sơ khai quyết toán thuế thu nhập cá nhân đối với người đã nghỉ hưu

1 bản chính Tờ khai thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả thu nhập chịu thuế từ tiền lương, tiền công) sử dụng mẫu số 05/QTT-TNCN thuộc Phụ lục I Nghị định số 126/2020/NĐ-CP và phụ lục II - Mẫu biểu hồ sơ khai thuế kèm theo Thông tư số 80/2021/TT-BTC

1 bản chính và 1 bản sao Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu luỹ tiến từng phần mẫu số 05-1/BK-QTT-TNCN Phụ lục I ban hành kèm theo Nghị định số 126/2020/NĐ-CP và Phụ lục II - Mẫu biểu hồ sơ khai thuế kèm theo Thông tư số 80/2021/TT-BTC

1 bản chính và 1 bản sao phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần mẫu số 05-2/BK-QTT-TNCN Phụ lục I ban hành kèm theo Nghị định số 126/2020/NĐ-CP và Phụ lục II - Mẫu biểu hồ sơ khai thuế kèm theo Thông tư số 80/2021/TT-BTC

1 bản chính và 1 bản sao phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh mẫu số 05-3/BK-QTT-TNCN Phụ lục I ban hành kèm theo Nghị định số 126/2020/NĐ-CP và Phụ lục II - Mẫu biểu hồ sơ khai thuế kèm theo Thông tư số 80/2021/TT-BTC

Quy trình thực hiện khai quyết toán thuế thu nhập cá nhân đối với người đã nghỉ hưu

Bước 1: Tổ chức, cá nhân trả thu nhập lập hồ sơ quyết toán thuế. Hồ sơ phải nộp chậm nhất vào ngày cuối cùng của tháng thứ ba kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Bước 2. Cơ quan thuế tiếp nhận hồ sơ quyết toán thuế giải quyết như sau:

Trường hợp nộp trực tiếp tại cơ quan thuế hoặc nộp qua đường bưu điện thì cơ quan thuế tiếp nhận hồ sơ và xử lý theo quy định.

Nếu hồ sơ được gửi thông qua một giao dịch điện tử, nó sẽ được tiếp nhận, kiểm tra, chấp nhận và xử lý (sẽ trả kết quả nếu có) thông qua hệ thống xử lý dữ liệu điện tử.

Như vậy, với những tìm hiểu trên đây đã giúp bạn đọc tìm được câu trả lời cho câu hỏi người đã nghỉ hưu đi làm thêm có phải khai thuế không, lương hưu có phải đóng thuế không? Nếu có thắc mắc về các quy định của luật giao thông, vui lòng liên hệ đến tổng đài: 1900.6199 để được tư vấn, hỗ trợ.