Hiện nay, nhiều công ty không đăng ký thuế cho người lao động. Vậy, trường hợp không đăng ký mã số thuế cá nhân có sao không, và cá nhân sẽ bị xử phạt như thế nào?

Không đăng ký mã số thuế cá nhân có sao không?

Nếu thuộc trường hợp phải đăng ký mã số thuế cá nhân mà không đăng ký thì sẽ bị phạt.

Theo quy định tại Khoản 1 Điều 4 Thông tư 105/2020/TT-BTC, các đối tượng dưới đây phải đăng ký mã số thuế cá nhân:

- Cá nhân thực hiện hoạt động sản xuất, kinh doanh;

- Cá nhân có thu nhập thuộc trường hợp đóng thuế thu nhập cá nhân (TNCN), trừ trường hợp cá nhân kinh doanh, thương nhân;

- Cá nhân là người phụ thuộc của người có thu nhập chịu thuế TNCN;

- Cá nhân là người nước ngoài sử dụng tiền viện trợ nhân đạo hay viện trợ không hoàn lại của quốc gia khác để mua hàng hóa, dịch vụ chịu thuế Giá trị gia tăng ở Việt Nam với mục đích viện trợ nhân đạo, viện trợ nhân đạo;

- Cá nhân là người nước ngoài kinh doanh độc lập tại Việt Nam không trái với quy định của pháp luật và có phát sinh nghĩa vụ nộp thuế;

- Cá nhân là người điều hành được Chính phủ giao tiếp nhận phần lại được chia của Việt Nam tại các vùng chồng lấn và nhà thầu, nhà đầu tư dầu khí của Tập đoàn Dầu khí Quốc gia Việt Nam;

- Cá nhân thực hiện hoạt động sản xuất kinh doanh tại khu vực chợ biên giới, cửa khẩu, khu kinh tế cửa khẩu;

- Cá nhân được cơ quan thuế ủy nhiệm thu;

- Cá nhân khác có phát sinh các nghĩa vụ với ngân sách của nhà nước.

Không đăng ký mã số thuế cá nhân có sao không?

Không đăng ký mã số thuế cá nhân có sao không?

Theo quy định tại Khoản 3 Điều 33 Luật Quản lý thuế năm 2019, cá nhân và cơ quan chi trả thu nhập phải đăng ký mã số thuế cá nhân thay cho người lao động có thu nhập nếu cá nhân đó chưa có mã số thuế trong vòng 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ nộp thuế.

Do đó, nếu cá nhân thuộc đối tượng phải đăng ký thuế nêu trên, trong vòng 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ nộp thuế bắt buộc phải thực hiện đăng ký mã số thuế cá nhân hoặc ủy quyền cho cơ quan/tổ chức chi trả thu nhập đăng ký.

Theo khoản 1 Điều 10 Nghị định 125/2020/NĐ-CP, cá nhân thuộc đối tượng phải đăng ký thuế nhưng không đăng ký hoặc đã đăng ký quá hạn từ 01 - 30 ngày theo quy định về thời hạn phải thực hiện nghĩa vụ tại Khoản 3 Điều 33 Luật Quản lý thuế 2019 sẽ bị phạt tiền từ 01 - 02 triệu đồng.

Tuy nhiên, nếu hành vi được xác định có các tình tiết giảm nhẹ thì sẽ chỉ bị phạt cảnh cáo thay vì phạt tiền.

Hướng dẫn chi tiết cách đăng ký mã số thuế cá nhân

Đăng ký mã số thuế cá nhân trực tiếp tại cơ quan thuế

- Hồ sơ được quy định cụ thể tại Điều 31 Luật Quản lý thuế 2019 và Điều 7 Thông tư 105/2020/TT-BTC:

Đối tượng | Hồ sơ |

Cá nhân theo quy định tại Điểm d Khoản 2 Điều 4 Thông tư 105/2020/TT-BTC | Tờ khai đăng ký thuế (mẫu số 01-ĐK-TCT). |

Cá nhân là nhà thầu nước ngoài, nhà thầu phụ nước ngoài phát sinh nghĩa vụ thuế ở Việt Nam. | - Tờ khai đăng ký thuế (mẫu số 04-ĐK-TCT); - Bảng kê khai thông tin các cá nhân theo mẫu số BK04-ĐK-TCT (nếu có); - Bản sao Giấy xác nhận đăng ký văn phòng Điều hành tại Việt Nam; hoặc các văn bản tương đương được cấp bởi cơ quan có thẩm quyền (nếu có). |

Cá nhân đóng thuế TNCN & Cá nhân khác phát sinh nghĩa vụ nộp thuế: thuế môn bài, chuyển nhượng bất động sản, lệ phí trước bạ, chuyển nhượng vốn,... | - Tờ khai đăng ký thuế (theo mẫu 05-ĐK-TCT ); - Bản sao một trong các loại Giấy tờ pháp lý cá nhân; - Bản sao văn bản bổ nhiệm (trường hợp cá nhân nước ngoài không cư trú tại Việt Nam, sang Việt Nam làm việc nhưng nguồn thu nhập vẫn được nhận từ nước ngoài); - Văn bản ủy quyền + Giấy tờ pháp lý cá nhân (Trường hợp ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế). |

Cá nhân là người phụ thuộc của người nộp thuế. | - Tờ khai đăng ký thuế (theo mẫu số 20-ĐK-TH-TCT) - Văn bản ủy quyền; - Giấy tờ pháp lý cá nhân: + Trên 14 tuổi: CCCD/CMND (bản sao) + Dưới 14 tuổi: Giấy khai sinh/ Hộ chiếu (Bản sao) + Người có quốc tịch nước ngoài: Giấy khai sinh/ Hộ chiếu (Bản sao) |

Cá nhân khấu trừ nộp thay và cá nhân được cơ quan thuế ủy nhiệm thu. | Đối với trường hợp nộp thay: - Tờ khai đăng ký thuế (điền theo mẫu số 04.1-ĐK-TCT); - Bảng kê khai thông tin các cá nhân theo mẫu số 04.1-ĐK-TCT-BK (nếu có) thông qua Bên Việt Nam. Đối với trường hợp được ủy nhiệm thu: - Tờ khai đăng ký thuế (điền theo mẫu 04.1-ĐK-TCT); |

Cá nhân là là người điều hành được Chính phủ giao tiếp nhận phần lại được chia của Việt Nam tại các vùng chồng lấn. | - Tờ khai đăng ký thuế (điền theo mẫu số 01-ĐK-TCT); - Bảng kê khai thông tin các nhà thầu, nhà đầu tư dầu khí (điền theo mẫu số BK05-ĐK-TCT); - Bản sao Giấy chứng nhận đăng ký đầu tư, hoặc Giấy phép đầu tư được cấp bởi cơ quan có thẩm quyền. |

Cá nhân là nhà thầu, nhà đầu tư dầu khí. | - Tờ khai đăng ký thuế (điền theo mẫu số 02-ĐK-TCT). |

Cá nhân thực hiện hoạt động kinh doanh sản xuấ có phát sinh nghĩa vụ nộp thuế. | - Tờ khai đăng ký thuế (điền theo mẫu số 03-ĐK-TCT); - Bảng kê khai thông tin cửa hàng (điền theo mẫu số 03-ĐK-TCT-BK01) nếu có; - Bản sao giấy tờ pháp lý; - Bản sao các loại tài liệu theo quy định tại Khoản 1 Điều 2 Thông tư số 218/2015/TT-BTC (trường hợp cá nhân nước ngoài kinh doanh tại khu vực có chung đường biên giới đất liền với Việt Nam thực hiện hoạt động kinh doanh mua bán tại chợ biên giới, cửa khẩu, khu kinh tế cửa khẩu). |

- Thủ tục đăng ký mã số thuế tại cơ quan thuế:

Bước 1: Nộp hồ sơ cho cơ quan thuế có thẩm quyền xử lý

Bước 2. Tiếp nhận hồ sơ

Cán bộ cơ quan thuế tiếp nhận hồ sơ của người nộp thuế và ghi rõ ngày tiếp nhận, số lượng tài liệu tiếp nhận. Sau đó đóng dấu tiếp nhận vào hồ sơ đăng ký thuế.

Cán bộ cơ quan thuế gửi phiếu hẹn ngày trả kết quả xử lý hồ sơ cho người nộp thuế

Bước 3. Trả kết quả

Cán bộ cơ quan thuế tiến hành kiểm tra hồ sơ đăng ký thuế.

- Trường hợp hồ sơ đầy đủ, gửi kết quả cho người nộp thuế.

- Trường hợp hồ sơ không đầy đủ, sai sót phải giải trình hoặc bổ sung, cơ quan thuế gửi thông báo sửa đổi, bổ sung cho người nộp thuế trong thời hạn 2 ngày kể từ ngày nhận hồ sơ đăng ký thuế.

Đăng ký mã số thuế cá nhân online

Bước 1. Truy cập website Thuế Điện tử của Tổng cục Thuế - BTC tại địa chỉ https://thuedientu.gdt.gov.vn/

Giao diện website thuế điện tử

Bước 2. Chọn mục “Đăng ký thuế lần đầu”, sau đó tiếp tục chọn mục “Hộ gia đình - Cá nhân”.

Đăng ký thuế lần đầu cho cá nhân

Bước 3. Chọn mục “Đăng ký thuế lần đầu”, sau đó tiếp tục chọn “Kê khai và nộp hồ sơ”

Đăng ký thuế lần đầu cho cá nhân

Bước 4. Cá nhân chọn đối tượng tương ứng với mình, sau đó nhấn chọn “Tiếp tục”

Cá nhân đăng ký thuế chọn đối tượng tương ứng

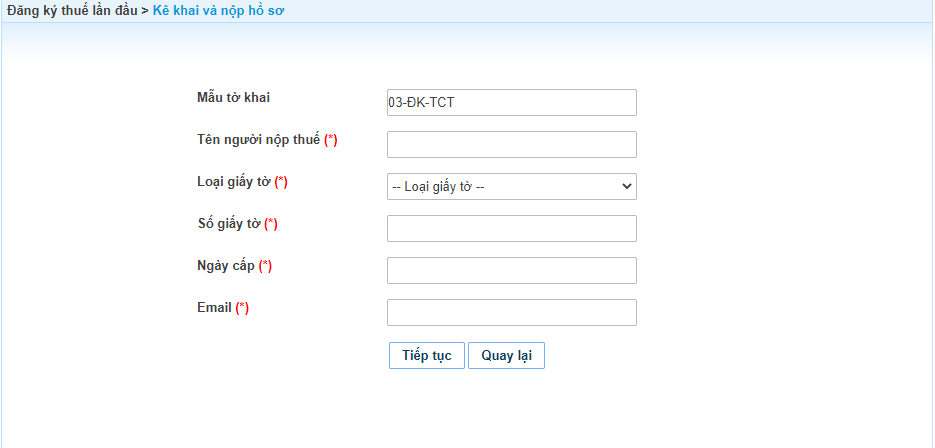

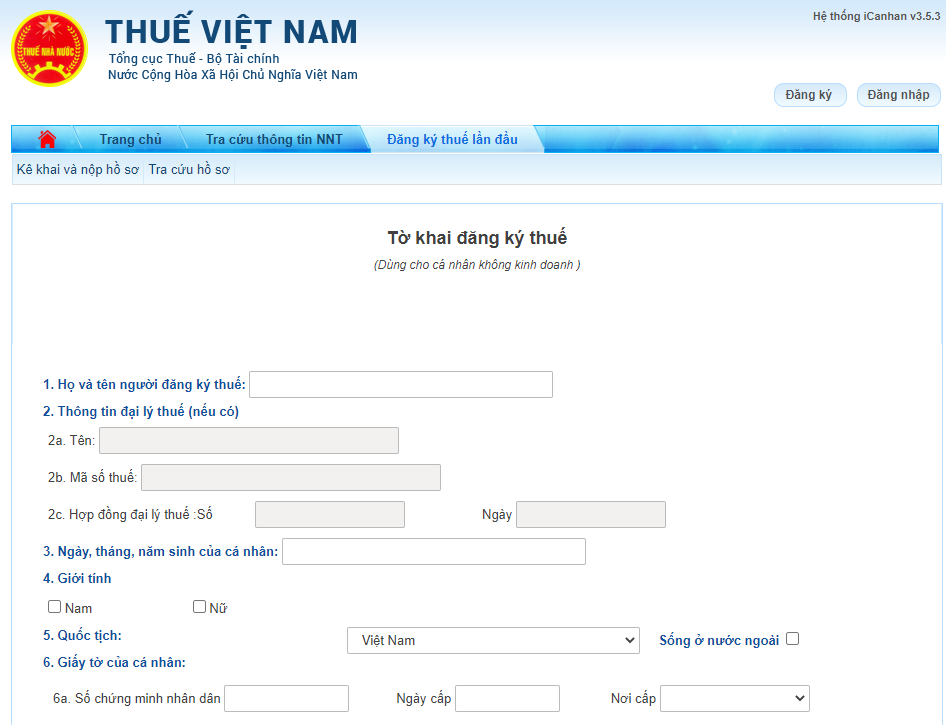

Bước 5. Kê khai hồ sơ đăng ký mã số thuế cá nhân

Cá nhân đăng ký thuế điền lần lượt và chính xác tất cả các thông tin theo yêu cầu, sau đó nhấn chọn “Tiếp tục”.

Màn hình hiển thị Tờ khai đăng ký thuế, cá nhân tiếp tục điền đầy đủ thông tin theo yêu cầu. Sau khi điền hoàn tất, nhấn chọn “Hoàn thành kê khai”

Kê khai hồ sơ đăng ký thuế cá nhân

Trên đây là toàn bộ thông tin giải đáp về vấn đề không đăng ký mã số thuế cá nhân. Trong quá trình đăng ký mã số thuế nếu gặp bất kỳ khó khăn nào, vui lòng liên hệ ngay đến tổng đài  19006192 để được hỗ trợ.

19006192 để được hỗ trợ.

Chủ đề:

Chủ đề: