Báo cáo thuế là gì? Các loại báo cáo thuế phải nộp gồm những gì là các thông tin mà bất kỳ tổ chức, doanh nghiệp nào cũng phải nắm rõ. Vậy pháp luật quy định cụ thể như thế nào?

Báo cáo thuế là gì?

Báo cáo thuế là một trong các hoạt động kê khai hóa đơn thuế giá trị gia tăng (GTGT) đầu vào và hóa đơn thuế GTGT đầu ra với tất cả các hoạt động phát sinh trong quá trình mua hàng, sử dụng dịch vụ.

Thông qua báo cáo thuế cơ quan quản lý thuế sẽ nắm bắt tình hình hoạt động hiện tại của doanh nghiệp. Do đó, có thể xem báo cáo thuế là cầu nối giữa cơ quan quản lý thuế và doanh nghiệp.

Do đó, việc làm báo cáo thuế, thời hạn nộp báo cáo, thông tin có trong báo cáo cần phải đầy đủ, chi tiết và chính xác cũng là một trong những vấn đề quan trọng.

Báo cáo thuế cầu nối giữa cơ quan quản lý thuế và doanh nghiệp.

Kế toán báo cáo thuế là gì?

Kế toán báo cáo thuế là kế toán chuyên phụ trách về tất cả những vấn đề về khai báo thuế trong doanh nghiệp.

Kế toán thuế là nghĩa vụ của các doanh nghiệp, tổ chức đối với Nhà nước.

Khi có kế toán thuế Nhà nước mới có thể quản lý được nền kinh tế nhiều thành phần. Đồng thời, doanh nghiệp khi thực hiện các vấn đề về thuế rõ ràng, đầy đủ mới có thể kinh doanh ổn định và làm báo cáo thuế một cách thuận lợi.

Thời hạn nộp tờ khai thuế là khi nào?

Thời hạn nộp tờ khai thuế được quy định tại Điều 44 Luật Quản lý thuế 2019.

Theo đó, thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

+ Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

+ Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Doanh nghiệp sẽ bị xử phạt theo quy định nếu không nộp báo cáo thuế đúng thời hạn. Vì vậy, bộ phận đảm nhận lập báo cáo thuế cần lưu ý về thời hạn nộp tờ khai thuế.

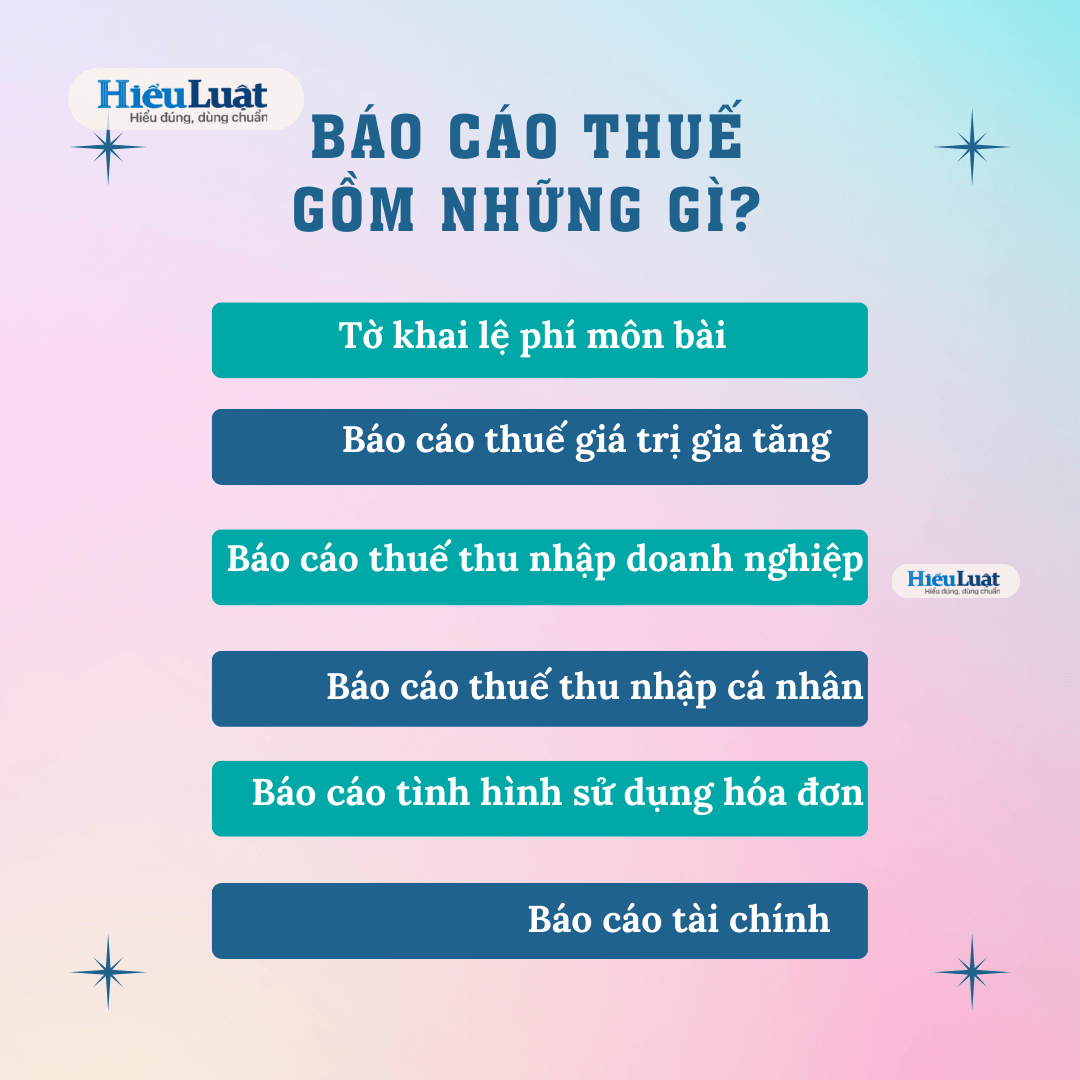

Báo cáo thuế gồm những gì?

Những nội dung trên đã giải đáp cho báo cáo thuế là gì? Kế toán báo cáo thuế là gì thì ở phần tiếp theo chúng ta cùng tìm hiểu báo cáo thuế gồm những gì? HieuLuat xin đưa thông tin về các loại báo cáo thuế như sau:

Tờ khai lệ phí môn bài

Đây là loại tờ khai chỉ nộp 01 lần khi doanh nghiệp hoạt động sản xuất, kinh doanh hoặc mới thành lập.

Khi có sự thay đổi về mức đóng lệ phí môn bài mới phải nộp lại tờ khai này.

Hạn nộp Tờ khai lệ phí môn bài là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất, kinh doanh.

Báo cáo thuế giá trị gia tăng (GTGT)

Mọi doanh nghiệp đều có nghĩa vụ nộp Tờ khai thuế GTGT lên cơ quan thuế theo tháng hoặc quý.

Dù có phát sinh thuế GTGT hay không trong kỳ hoạt động thì doanh nghiệp vẫn phải nộp báo cáo thuế GTGT đầy đủ.

Doanh nghiệp được lựa chọn 2 phương thức khi nộp báo cáo thuế GTGT:

- Kê khai theo phương pháp trực tiếp

- Kê khai theo phương pháp khấu trừ.

Báo cáo thuế thu nhập doanh nghiệp (TNDN)

Báo cáo thuế TNDN thường được kê khai theo quý. Nếu số thuế TNDN phát sinh, doanh nghiệp thực hiện nộp số thuế TNDN phát sinh đó chậm nhất vào ngày 30 của quý tiếp theo.

Căn cứ vào số hóa đơn, chứng từ và sổ sách kế toán của doanh nghiệp mỗi quý, bộ phận kế toán có nhiệm vụ tạm tính thuế TNDN phải nộp.

Trong năm 2023, căn cứ theo nội dung bổ sung tại khoản 1 Điều 1 Nghị định 91/2022/NĐ-CP, trong trường hợp ngày cuối cùng của thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế, thời hạn cơ quan quản lý thuế giải quyết hồ sơ, thời hạn hiệu lực của quyết định cưỡng chế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó.

Báo cáo thuế thu nhập cá nhân (TNCN)

Khi báo cáo thuế TNCN, doanh nghiệp sẽ dựa trên thuế thu nhập cá nhân phát sinh trong kỳ để kê khai theo tháng hoặc theo quý.

Đối với những doanh nghiệp phát sinh thuế TNCN thấp hơn 50 triệu đồng sẽ kê khai theo quý.

Đối với những doanh nghiệp phát sinh thuế TNCN cao hơn 50 triệu đồng, sẽ kê khai theo tháng.

Doanh nghiệp kê khai thuế TNCN dựa trên mẫu 05/KK-TNCN.

Doanh nghiệp trả thu nhập thuộc diện chịu Thuế TNCN có trách nhiệm khai Quyết toán Thuế TNCN và quyết toán Thuế TNCN thay cho các cá nhân có uỷ quyền (không phân biệt có phát sinh khấu trừ thuế hay không

Báo cáo tình hình sử dụng hóa đơn

Theo quy định tại Nghị định 123/2020/NĐ-CP, cụ thể tại Khoản 4 Điều 4, Điều 29 và Điều 38 thì chỉ doanh nghiệp mua hoá đơn của Cơ quan thuế thì mới phải nộp Báo cáo tình hình sử dụng hóa đơn.

Nếu doanh nghiệp được chấp thuận sử dụng hoá đơn điện tử (không mua hoá đơn của Cơ quan thuế) thì không cần nộp Báo cáo.

Đối tượng thực hiện báo cáo tình hình sử dụng hóa đơn: Doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh.

Cơ quan nhận báo cáo tình hình sử dụng hóa đơn: Cục Thuế/Chi cục Thuế (Nhận qua cổng Thông tin điện tử Tổng cục Thuế)

Tần suất thực hiện báo cáo tình hình sử dụng hóa đơn: theo tháng và theo quý

Báo cáo tài chính (BCTC)

Loại báo cáo này giúp cung cấp thông tin của doanh nghiệp về tình hình tài chính, kinh doanh, các luồng tiền.

Các doanh nghiệp trực thuộc ngành, thành phần kinh tế đều phải lập và trình bày BCTC năm.

Đối với các công ty hay tổng công ty có đơn vị trực thuộc, ngoài BCTC năm thì phải BCTC tổng hợp vào cuối kỳ kế toán năm, dựa trên BCTC của đơn vị trực thuộc.

Tùy theo quy mô mà doanh nghiệp có thể lựa chọn chế độ kế toán phù hợp.

Trên đây là thông tin của HieuLuat về báo cáo thuế là gì? Nếu còn thắc mắc, vui lòng liên hệ  19006192 để được hỗ trợ.

19006192 để được hỗ trợ.