Người lao động nhận tiền lương, tiền công là đối tượng phải đóng thuế thu nhập cá nhân. Lương bao nhiêu thì phải đóng thuế? Thuế thu nhập cá nhân: 7 thông tin quan trọng cần biết dưới đây sẽ giúp bạn đọc nắm được những nội dung nổi bật liên quan đến loại thuế này.

Mức lương bao nhiêu thì phải đóng thuế TNCN 2024?

Căn cứ quy định tại Điều 1 Nghị quyết 954/2020/UBTVQH14 thì mức giảm trừ gia cảnh hiện nay là:

- 11 triệu đồng/tháng (tương ứng 132 triệu đồng/năm) với đối tượng nộp thuế (chính là cá nhân);

- 4,4 triệu đồng/tháng áp dụng đối với 01 người phụ thuộc của người nộp thuế. Một người nộp thuế có thể có nhiều người phụ thuộc, tuy nhiên phải tiến hành đăng ký người phụ thuộc với cơ quan thuế.

Mà thuế thu nhập cá nhân được tính bằng: Thu nhập tính thuế x Thuế suất thuế TNCN.

Trong đó, thu nhập tính thuế được tính bằng Thu nhập chịu thuế từ tiền lương, tiền công - Các khoản giảm trừ (bao gồm cả giảm trừ bản thân, giảm trừ gia cảnh).

Căn cứ theo cách tính nêu trên và quy định về giảm trừ gia cảnh, có thể kết luận:

- Người nộp thuế không có người phụ thuộc thì mức lương trên 11 triệu đồng/tháng sẽ phải nộp thuế TNCN.

- Người nộp thuế có người phụ thuộc thì mức lương đảm bảo cao hơn số tiền lương tính theo công thức sau (11 triệu + 4,4 triệu x số lượng người phụ thuộc) sẽ phải nộp thuế TNCN.

Cách tính thuế thu nhập cá nhân từ tiền lương, tiền công

Cá nhân có thu nhập từ tiền lương, tiền công là đối tượng đóng thuế TNCN, từ nhiên việc tính thuế sẽ căn cứ vào từng trường hợp khác nhau, cụ thể như sau:

* Đối với cá nhân cư trú có ký hợp đồng lao động có thời hạn từ 3 tháng trở lên:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất thuế TNCN theo quy định pháp luật |

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế từ tiền lương, tiền công - Các khoản được giảm trừ.

- Thu nhập chịu thuế được xác định bằng tiền lương, tiền công nhận được trừ đi các khoản được miễn thuế từ tiền lương, tiền công theo quy định pháp luật.

- Thuế suất áp dụng biểu thuế lũy tiến từng phần được đề cập ở mục dưới đây.

* Đối với cá nhân cư trú không ký hợp đồng lao động hoặc có ký hợp đồng lao động nhưng thời hạn dưới 3 tháng, thu nhập được trả từ 2 triệu đồng/lần trở lên, với trường hợp này thì:

Thuế TNCN = Thu nhập được trả x 10% |

Tổ chức chi trả tiền cho cá nhân sẽ tiến hành khấu trừ 10% trên tổng số thu nhập trước khi trả về cho cá nhân.

* Đối với cá nhân không cư trú thì tiền thuế thu nhập cá nhân tính như sau:

Thuế TNCN = Thu nhập chịu thuế từ tiền lương, tiền công x Thuế suất thuế TNCN (20%) |

Tùy từng trường hợp khác nhau mà cách tính thuế thu nhập cá nhân cũng khác nhau, cá nhân căn cứ vào tình huống của mình để xác định cách tính phù hợp.

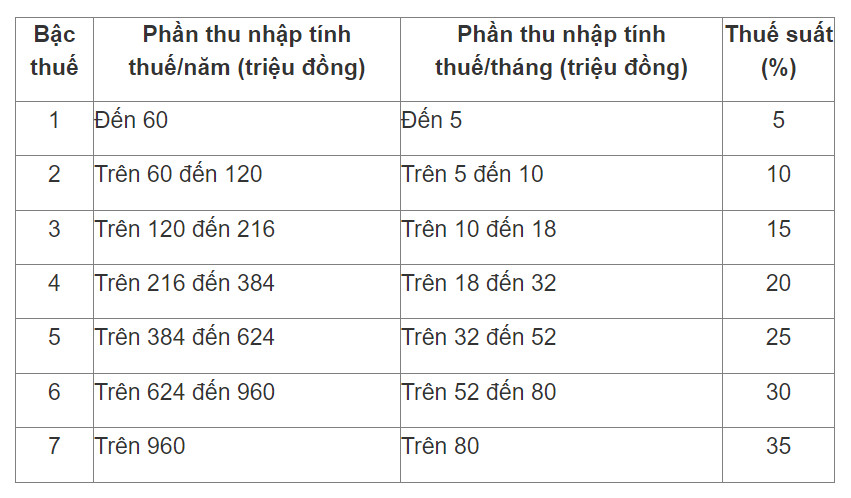

Thuế suất thuế thu nhập cá nhân từ tiền lương, tiền công

Thuế suất thuế TNCN từ tiền lương, tiền công áp dụng trong trường hợp cá nhân cư trú có hợp đồng lao động thời hạn từ 03 tháng trở lên được tính theo biểu thuế lũy tiến từng phần, quy định Điều 7 Thông tư 111/2013/TT-BTC như sau:

Biểu thuế lũy tiến từng phần

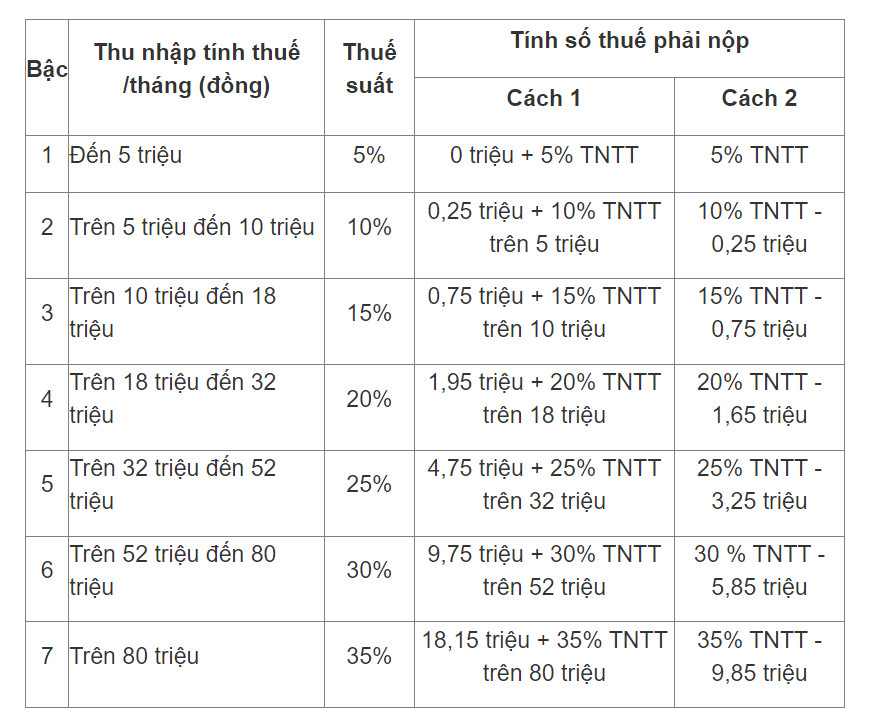

Ngoài ra, người nộp thuế còn có thể áp dụng theo cách tính rút gọn quy định tại Phụ lục 01/PL-TNCN của Thông tư 111/2013/TT-BTC theo bảng dưới đây:

Biểu thuế lũy tiến từng phần

Ví dụ:

Bạn H ký HĐLĐ 1 năm với công ty, thu nhập từ tiền lương tiền công là 20 triệu đồng/tháng. Hàng tháng nộp 10,5% bảo hiểm bắt buộc, có đăng ký 01 người phụ thuộc. Ngoài ra H không đóng thêm các khoản nào khác.

- Theo đó, thu nhập chịu thuế là 20 triệu đồng/tháng.

- Các khoản giảm trừ gồm có:

Tiền BHXH bắt buộc: 25 triệu x 10,5% = 2.100.000 đồng.

Tiền giảm trừ bản thân người nộp thuế: 11.000.000 đồng.

Tiền giảm trừ người phụ thuôc: 4.400.000 đồng.

=> Tổng số tiền được giảm trừ là 17.500.000 đồng.

- Thu nhập tính thuế = 20.000.000 đồng - 17.500.000 đồng = 2.500.000 đồng.

- Số thuế TNCN phải nộp/tháng được tính theo bảng nêu trên, thuế bậc 1 = 5% thu nhập tính thuế = 125.000 đồng/tháng.

Các khoản được giảm trừ khi tính thuế thu nhập cá nhân

Khi tính thuế thu nhập cá nhân từ tiền lương, tiền công thì người nộp thuế là cá nhân cư trú có ký hợp đồng lao động thời hạn từ 3 tháng trở lên được giảm trừ các khoản sau đây:

(1) Giảm trừ gia cảnh, bao gồm giảm trừ gia cảnh cho bản thân người nộp thuế và người phụ thuộc.

- Số tiền được giảm trừ gia cảnh người nộp thuế là 11 triệu/tháng, tương đương 132 triệu/năm; giảm trừ người phụ thuộc là 4.4 triệu/tháng/người.

- Việc giảm trừ bản thân người nộp thuế chỉ được giảm trừ tại 01 nơi nếu người này có nhiều nguồn thu nhập. Trong năm tính thuế, nếu người nộp thuế chưa giảm trừ bản thân hoặc có giảm trừ nhưng chưa đủ 12 tháng thì khi quyết toán thuế, người nộp thuế sẽ được giảm trừ đủ 12 tháng, đảm bảo quyền lợi của mình.

- Việc giảm trừ gia cảnh cho người phụ thuộc cần lưu ý:

+ 1 số đối tượng được xác định là người phụ thuộc: con dưới 18 tuổi, con trên 18 tuổi nhưng khuyết tật và không có khả năng lao động; bố mẹ, vợ/chồng,... phải đáp ứng các điều kiện về sức khỏe, thu nhập đúng quy định.

+ Phải tiến hành đăng ký giảm trừ người phụ thuộc đúng quy định pháp luật thuế;

+ 1 người nộp thuế được đăng ký nhiều người phụ thuộc. Tuy nhiên mỗi người phụ thuộc chỉ được tính giảm trừ 1 lần và 1 người nộp thuế trong năm tính thuế đó.

(2) Giảm trừ tiền đóng bảo hiểm, tiền đóng quỹ hưu trí tự nguyện

- Tiền đóng bảo hiểm: BHXH, BHYT, bảo hiểm thất nghiệp, bảo hiểm nghề nghiệp đối với 1 số trường hợp cụ thể.

- Tiền đóng quỹ hữu trí tự nguyện, tiền mua bảo hiểm hưu trí tự nguyện của người nộp thuế.

(3) Tiền đóng quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học

Ví dụ như tiền đóng vào các tổ chức/ cơ sở thành lập và hoạt động đúng quy định pháp luật về bảo trợ, chăm sóc trẻ em có hoàn cảnh đặc biệt, người khuyết tật; tiền đóng vào các quỹ khuyến học, quỹ nhân đạo,... vì mục đích nhân đạo, không vì thu lợi.

Hướng dẫn đăng ký giảm trừ gia cảnh cho người phụ thuộc

Căn cứ quy định tại khoản 10 Điều 7 Thông tư 105/2020/TT-BTC thì việc đăng ký giảm trừ gia cảnh cho người phụ thuộc thực hiện như sau:

* Trường hợp 1: Người nộp thuế ủy quyền cho cơ quan chi trả thu nhập thực hiện thủ tục đăng ký thuế cho người phụ thuộc

- Người nộp thuế chuẩn bị hồ sơ và nộp đến nơi mình đang làm việc (chính là cơ quan chi trả thu nhập).

- Hồ sơ cần chuẩn bị gồm các văn bản, giấy tờ sau:

Văn bản ủy quyền cho cơ quan chi trả thu nhập tiến hành thủ tục đăng ký người phụ thuộc;

Giấy tờ nhân thân của người phụ thuộc (Bản sao có công chứng/chứng thực): CCCD hay hộ chiếu còn hiệu lực với người từ đủ 14 tuổi trở lên hoặc người nước ngoài; bản sao giấy khai sinh với người dưới 14 tuổi.

Tờ khai đăng ký thuế (theo mẫu số 20-ĐK-TH-TCT): Cơ quan chi trả thu nhập tiến hành làm tờ khai này.

* Trường hợp 2: Người nộp thuế không ủy quyền cho cơ quan chi trả thu nhập mà tự mình làm thủ tục đăng ký thuế cho người phụ thuộc

Căn cứ quy định tại khoản 9 Điều 7 Thông tư 105/2020/TT-BTC thì hồ sơ cần chuẩn bị gồm có:

Tờ khai đăng ký thuế (dùng mẫu số 20-ĐK-TCT ban hành tại Thông từ 105/2020/TT-BTC);

Giấy tờ nhân thân của người phụ thuộc (Bản sao có công chứng/chứng thực) tương tự như nêu tại trường hợp 1.

Hồ sơ nộp về cơ quan đăng ký thuế đang quản lý người nộp thuế. Người nộp thuế lưu ý tuân thủ đúng quy định pháp luật, chuẩn bị đầy đủ hồ sơ để thủ tục giải quyết nhanh chóng, chính xác.

Khi nào phải tự quyết toán thuế TNCN?

Hiện nay việc tự quyết toán thuế thu nhập cá nhân thực hiện khá nhiều, tuy nhiên có phải trường hợp nào cá nhân cũng phải tự quyết toán thuế không? Câu trả lời là không?

Căn cứ nội dung tại điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP, điểm a khoản 2 Điều 25 Thông tư 111/2013/TT-BTC, Công văn 636/TCT-DNNCN năm 2021 thì nếu thuộc 1 trong các trường hợp liệt kê dưới đây, cá nhân phải tự đi quyết toán thuế:

1. Cá nhân cư trú có thu nhập từ tiền lương, tiền công ký HĐLĐ thời hạn từ 03 tháng trở lên tại một đơn vị nhưng vào thời điểm ủy quyền quyết toán thuế TNCN thì cá nhân lại không làm việc tại tổ chức đó.

2. Cá nhân có đủ điều kiện để ủy quyền nhưng lại không ủy quyền cho tổ chức trả thu nhập đi quyết toán thuế.

3. Cá nhân có thu nhập từ tiền lương, tiền công ký HĐLĐ từ 03 tháng trở lên tại một đơn vị, và người này cũng đồng thời có thu nhập vãng lai chưa khấu trừ thuế hoặc khấu trừ thuế chưa đủ (trường hợp chưa đến mức khấu trừ và trường hợp đã đến mức khấu trừ nhưng không khấu trừ).

4. Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại nhiều đơn vị khác nhau.

5. Cá nhân chỉ có thu nhập vãng lai đã khấu trừ thuế 10% (kể cả trường hợp chỉ có thu nhập vãng lai duy nhất tại 01 nơi).

6. Cá nhân chưa đăng ký mã số thuế với cơ quan thuế theo đúng quy định pháp luật.

7. Cá nhân cư trú có thu nhập từ tiền lương, tiền công và thuộc diện xét giảm thuế do thiên tai/ hỏa hoạn/ tai nạn/ bệnh hiểm nghèo => Không ủy quyền quyết toán thuế phải tự khai quyết toán thuế kèm theo hồ sơ quy định.

8. Cá nhân có số thuế phải nộp thêm hoặc thuế nộp thừa nay đề nghị hoàn, bù trừ vào kỳ khai thuế tiếp theo.

9. Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên là dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam đã từ 183 ngày trở lên thì phải tự quyết toán thuế.

10. Người nước ngoài chấm dứt hợp đồng làm việc tại Việt Nam tiến hành tự khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh.

Hướng dẫn tự quyết toán thuế thu nhập cá nhân

Hiện nay cá nhân có thể tự quyết toán thuế trực tiếp hoặc quyết toán online, chi tiết các bước tiến hành như sau:

* Trường hợp quyết toán trực tiếp:

- Bước 1: Cá nhân chuẩn bị các giấy tờ sau đây:

Tờ khai quyết toán thuế TNCN (mẫu 02/QTT-TNCN).

Phụ lục bảng kê về giảm trừ gia cảnh cho người phụ thuộc của người nộp thuế (Dùng mẫu 02-1/BK-QTT-TNCN).

Chứng từ/Văn bản/giấy tờ chứng minh số tiền thuế đã khấu trừ, tiền thuế đã tạm nộp trong năm, đã nộp ở nước ngoài (nếu có).

Giấy chứng nhận khấu trừ thuế của cá nhân (Bản sao).

Bản sao Hoá đơn/chứng từ chứng minh cho các khoản đóng góp vào quỹ từ thiện, quỹ khuyến học bay quỹ nhân đạo.

Tài liệu/Văn bản/giấy tờ chứng minh đã trả tiền của đơn vị hay tổ chức trả thu nhập ở nước ngoài (nếu có).

- Bước 2: Nộp hồ sơ tại cơ quan quản lý thuế mà mình đã đăng ký thuế.

- Bước 3: Cơ quan thuế tiếp nhận và xử lý hồ sơ theo đúng nhiệm vụ, thẩm quyền của mình.

* Trường hợp quyết toán online:

- Bước 1: Cá nhân truy cập vào Cổng thông tin điện tử của Tổng cục Thuế tại địa chỉ https://canhan.gdt.gov.vn/ và đăng nhập vào tài khoản của mình, nếu chưa có tài khoản thì tiến hành đăng ký tài khoản cho cá nhân rồi đăng nhập.

Việc đăng nhập tiến hành bằng cách: Nhập “mã số thuế” của bản thân rồi sau đó nhập “mã kiểm tra” rồi bấm “Tiếp tục”. Tiếp theo, nhập “mã số thuế” củ bản thân và nhập “mật khẩu” rồi sau đó bấm “đăng nhập” để vào tài khoản của mình.

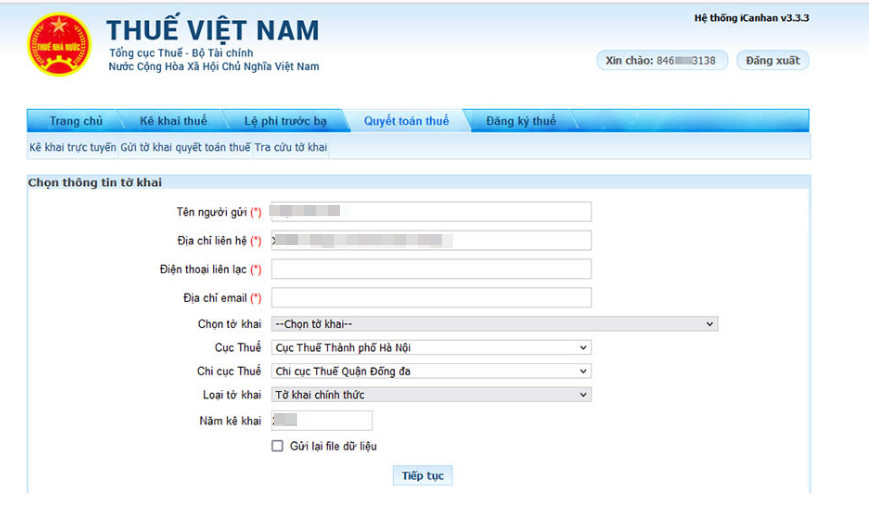

- Bước 2: Chọn mục “Quyết toán thuế” và bấm chọn “kê khai trực tuyến” như hình dưới đây:

- Bước 3: Tiến hành hoàn thiện thông tin tờ khai

Lưu ý những trường thông tin có dấu (*) màu đỏ không được bỏ trống, bắt buộc phải điền đầy đủ thông tin. Một số trường sẽ được hệ thống điền tự động, người khai thuế tiến hành bổ sung những thông tin còn thiếu.

Tại mục chọn tờ khai => Lưu ý chọn tờ khai 02/QTT-TNCN - Tờ khai quyết toán thuế TNCN.

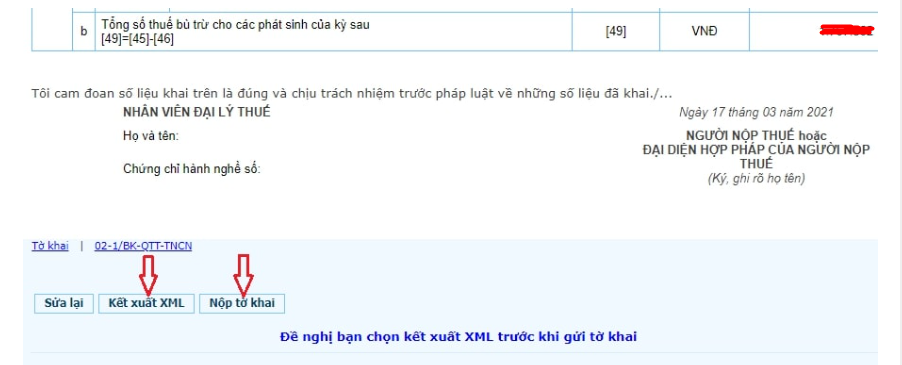

- Bước 4: Chọn kết xuất XML để tải thông tin tờ khai về máy tính.

- Bước 5: Chọn “Nộp tờ khai” rồi nhập “Mã kiểm tra” để xác thực nộp tờ khai và bấm chọn “Tiếp tục” để nộp tờ khai. Sau khi hoàn thành thì hệ thống sẽ có thông báo nộp tờ khai thành công cho người nộp tờ khai nắm thông tin.

- Bước 6: In tờ khai đã nộp. Tại bước 4, sau khi chọn “kết xuất XML”, hệ thống sẽ gửi về file tờ khai theo định dạng XML; người nộp tờ khai tải ứng dụng iTax Viewer để mở file nêu trên. Sau đó chọn in 02 bản, ký tên người nộp thuế đầy đủ.

- Bước 7: Nộp hồ sơ giấy đến cơ quan thuế đã nộp tờ khai online. Hồ sơ gồm CCCD (bản sao công chứng/chứng thực), chứng từ khấu trừ thuế, tờ khai thuế TNCN vừa nộp online có chữ ký của người khai.

Trên đây là quy định pháp luật về "Thuế thu nhập cá nhân: 07 thông tin quan trọng cần biết". Nếu có bất kỳ vấn đề pháp luật nào vướng mắc, bạn đọc liên hệ tổng đài 1900.6199 để được tư vấn chi tiết._1110081414_1609090142.jpg)

Chủ đề:

Chủ đề:

![Hạnh kiểm khá có được thi tuyển sinh lớp 10 không? [Mới nhất]](https://static.hieuluat.vn/uploaded/Images/Mobile/2024/03/07/hanh-kiem-kha-co-duoc-thi-tuyen-sinh-lop-10-khong_0703115912.jpg)